Oggi parliamo di una fattispecie molto particolare, ovvero il conferimento di servizi professionali nella s.t.p. da parte del socio junior. La modalità risponde alle esigenze aggregative tra dentista senior, proprietario dello studio monoprofessionale, e collaboratori di giovane età che abbiano la volontà di inserimento nell’assetto proprietario della s.r.l. s.t.p., ma non abbiano disponibilità finanziarie.

Il conferimento di servizi professionale risolve il problema dei problemi di una aggregazione: la finanziabilità dell’operazione da parte del giovane professionista.

Indice

Conferimento d’opera professionale del socio junior

I soci partecipano al capitale sociale di una società con il conferimento di denaro oppure alternativamente di beni e servizi. Il dentista senior generalmente conferisce nella società il suo studio mentre il socio junior conferisce denaro. Ma oggi trattiamo un’alternativa al denaro: il conferimento di prestazioni professionali.

Nel caso in cui il dentista junior intenda conferire la propria opera, egli assumerà la posizione di socio d’opera.

Per prima cosa sappi che il conferimento del socio d’opera, ovvero il socio junior del caso, è condizionato dalla garanzia per l’intero valore dei servizi, da un polizza assicurativa o da una fideiussione bancaria, che la società odontoiatrica costituenda può escutere se la prestazione promessa non viene eseguita.

L’art. 2464 comma 6 codice civile dispone quanto segue:

“Il conferimento può anche avvenire mediante la prestazione di una polizza di assicurazione o di una fideiussione bancaria con cui vengono garantiti, per l’intero valore ad essi assegnato, gli obblighi assunti dal socio aventi per oggetto la prestazione d’opera o di servizi a favore della società. In tal caso, se l’atto costitutivo lo prevede, la polizza o la fideiussione possono essere sostituite dal socio con il versamento a titolo di cauzione del corrispondente importo in denaro presso la società’”.

In assenza di indicazioni legislative, anche le s.t.p. possono utilizzare questa modalità di conferimento.

| Se vuoi approfondire, leggi cos’è una società tra professionisti (stp) cliccando qui 👈 |

La propria prestazione professionale. Se ci pensi è il conferimento più tipico che ci possiamo attendere da un medico odontoiatra socio di una s.r.l. s.t.p.. La mancata esecuzione del conferimento o il mancato rinnovo della polizza fideiussoria potrebbero essere inadempimenti idonei e sufficienti a giustificare il ricorso alla procedura di esclusione del socio moroso.

Facciamo degli esempi sull’applicabilità della norma.

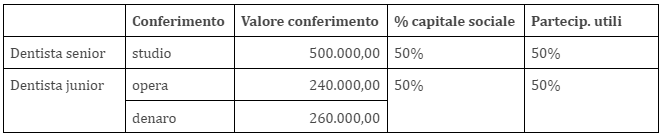

Esempio 1

Ipotizziamo che il dentista senior conferisca il suo studio nella s.r.l., valutato 500.000,00 euro, mentre il dentista junior conferisca la sua prestazione professionale per 3 anni a tempo pieno oltre a denaro fino al raggiungimento del medesimo conferimento del dentista senior. Il valore del suo conferimento potrebbe essere valutato come segue:

- numero di ore annue lavorate: 1000;

- valore prestazione oraria: € 80,00.

Il valore del conferimento del dentista junior sarà pari a (1000x80x3) € 240.000,00.

La nuova s.r.l. s.t.p. potrebbe nascere con i seguenti conferimenti:

La situazione che emerge nell’esempio si presta ad interessanti riflessioni. La prima, negativa per il dentista junior, è che lui dovrà prestare la propria opera per un complessivo di 3.000 ore senza retribuzione, in quanto è il valore del conferimento. La seconda è che lo studio, fisiologicamente dotato già di buona redditività, avrà dei risultati ancora più soddisfacenti dal momento che i ricavi prodotti dal dentista junior non hanno il costo del professionista per le ore sopra indicate. In sostanza, il dentista junior avrà titolo alla ripartizione del 50% degli utili conseguiti già dal primo anno, utili che sono il frutto del suo conferimento.

Esprimendosi in termini ancora più semplici, per tre anni al dentista junior vedrà ridotto, forse anche sensibilmente, il suo onorario, ma tutto ciò viene compensato dall’acquisizione di una quota della s.r.l. s.t.p. e la partecipazione alla divisione degli utili.

Esempio 2

Vediamo adesso un’altro esempio con il dentista senior che conferisce lo studio valutato € 300.000,00, mentre il dentista junior conferisce la sua prestazione professionale per 5 anni, per la metà del monte orario lavorato, oltre a denaro, fino al raggiungimento del medesimo conferimento del dentista senior. Il valore del suo conferimento potrebbe essere valutato come segue:

- numero di ore annue lavorate: 1000;

- numero di ore annue che sono computate in conferimento: 500;

- valore prestazione oraria: € 80,00.

Il valore del conferimento del dentista junior sarà 500 x 80 x 5 = € 200.000,00.

La nuova s.r.l. s.t.p. potrebbe nascere con i seguenti conferimenti:

In questo secondo esempio il “sacrificio” del dentista junior sarebbe più contenuto (500 ore mentre le altre 500 sarebbero compensate), anche se verrebbe spalmato su un periodo di tempo più lungo.

In ogni caso, il dentista che costituisce una s.r.l. s.t.p. e conferisce la sua opera professionale non è un lavoratore subordinato, perciò egli non avrà diritto né alla retribuzione né al trattamento previdenziale del lavoratore subordinato. Il dentista junior potrà avere la sua partita Iva autonoma e fatturare le prestazioni alla s.r.l. s.t.p..

Per gli aspetti fiscali relativi a tale questione, chiedi maggiori informazioni agli esperti di Spaziodentista!

Soluzioni alternative

Nella prassi i soci professionisti, generalmente, non assumono formalmente la veste di soci d’opera vista la difficoltà a reperire la garanzia fideiussoria per gli obblighi assunti, ma conferiscono denaro disciplinando poi in sede convenzionale il loro apporto professionale. In realtà, al netto delle difficoltà sopra esposte, il versamento della quota in denaro crea non pochi disguidi ed attriti tra i professionisti che scelgono la strada dell’aggregazione.

Il conferimento dell’opera professionale secondo noi è una buona alternativa per l’aggregazione professionale, e, soprattutto, permette di superare l’aspetto dirompente del versamento di denaro per acquisire la partecipazione sociale.

Se stai pensando di costituire una srl odontoiatrica con un socio più giovane o se ti sei ritrovato negli esempi di cui abbiamo parlato nell’articolo e desideri avere maggiori informazioni, contattaci per approfondire l’argomento!

seguici anche su

2 commenti su “Conferimento di servizi professionali nella società odontoiatrica”

-

Buongiorno, il conferimento d’opera come si comporta a livello fiscale? È sottoposto a tassazione irpef e contribuzione enpam?

Nell’esempio 1, su quei 240k bisogna pagare enpam o irpef?

Grazie

-

Buongiorno e grazie del gentile riscontro. Il conferimento d’opera è una prestazione professionale del medico odontoiatra con la sola specificità che l’onorario non sarà pagato ma andrà a defalcare il suo debito per il conferimento nella s.r.l..

Pertanto se il socio d’opera è un odontoiatra con partita Iva in regime forfettario emetterà le sue fatture che saranno oggetto di tassazione Irpef e Enpam nelle modalità fisiologiche. Una breve precisazione: il dottore socio di una srl (s.t.p.) odontoiatrica può essere in possesso di partita Iva e fatturare alla società con la precisazione che lo stesso se vuole usufruire del regime forfettario (molto vantaggioso) non deve essere socio che controlla il consesso societario.

-

Lascia un commento