Far quadrare i conti è una delle attività più ingrate che deve fare il dentista. L’attività amministrativa è difficile da trattare per un dentista che non ha formazione specifica su tematiche aziendalistiche. In questo articolo i costi dello studio dentistico andremo ad analizzare la struttura dei costi di uno studio dentistico. Il controllo dei costi è la parte centrale anche del controllo di gestione di uno studio.

Se all’inizio dell’anno redigiamo un budget dello studio è necessario effettuare calcoli di convenienza economica. Ma un piccolo o medio studio dentistico, nel formulare il budget annuale, non può che partire dalla determinazione e dall’analisi dei costi aziendali necessaria per confrontare tra di loro le conseguenze economiche delle diverse alternative gestionali oggetto di scelta.

I costi secondo la loro variabilità

La classificazione dei costi secondo la loro variabilità è una delle più importanti di ogni controllo di gestione. I costi sono sostanzialmente divisi in relazione al variare della quantità di servizi prodotti dallo studio.

In sostanza i costi possono dividersi in:

- costi fissi

- costi variabili

I costi fissi dello studio dentistico

I costi fissi sono quei costi che sono indipendenti dall’ammontare delle prestazioni professionali effettuate dallo studio. Sono quei costi che persistono anche laddove per ipotesi lo studio fosse chiuso. Si pensi ad esempio ai costi di iscrizione all’ordine oppure ai costi dell’assicurazione RC Professionale.

Se l’ammontare complessivo dei costi fissi è insensibile al volume delle prestazioni effettuate, i costi fissi per unità di servizio variano a seconda del volume produttivo. I costi fissi diminuiscono quando il volume produttivo aumenta e crescono quando il volume produttivo si riduce.

Indaghiamo quali sono i costi fissi di uno studio dentistico:

- assicurazioni e la previdenza obbligatoria;

- gli ammortamenti delle apparecchiature;

- le manutenzioni ordinarie;

- le licenze di software;

- i canoni di locazione dell’immobile;

- l’iscrizione all’Ordine e alle associazioni;

- le utenze;

- il personale dipendente.

Nella lista sopra evidenziata vi sono dei costi che, pur classificati come fissi, non sono tuttavia inamovibili. Esiste in effetti un sottocategorie dei costi fissi che mostrano una componente fissa, sostenuta anche in assenza di servizi erogati, ed una componente variabile, proporzionale alla quantità prodotta. Questa sottocategoria prende il nome di costi semivariabili. Un esempio l’assicurazione professionale che è parzialmente fissa ma parzialmente dipendente dall’ammontare dei servizi complessivi erogati dallo studio.

Come trattare i costi fissi

I costi fissi dunque sono costi che incutono paura al dentista in quanto debbono essere sostenuti a prescindere dalla effettiva erogazione di servizi.

Indaghiamo adesso sulla strategia per ottimizzare i costi fissi.

L’argomento è delicato e non deve banalmente essere ricondotto ad una strategia di riduzione di questi costi. Il controllo dei costi fissi, come abbiamo detto, è parte del controllo di gestione e quest’ultimo deve essere osservato in rapporto ad altre variabili quali quelle organizzative: struttura organizzativa, meccanismi operativi, stile di leadership. In breve non è la razionalizzazione dei costi fissi che deve condizionare le variabili organizzative, ma al contrario è il controllo di gestione che deve essere “adattato” alle suddette variabili. Il controllo della gestione ed in particolare dei costi fissi serve per analizzare la loro finalizzazione verso precisi obiettivi economico-finanziari i compiti assegnati ai vari organi della struttura organizzativa dello studio.

Facciamo un esempio:

La qualità delle prestazioni professionali è spesso correlata anche alla qualità di costi fissi presenti nello studio. Si pensi, ad esempio, alla qualità dei beni strumentali, ai locali dove si esercita l’attività, alla qualità dei collaboratori e dipendenti presenti nello studio. Sarebbe un consiglio non corretto la compressione tout court dei costi fissi contrapponendo una minore qualità delle prestazioni professionali o una minore qualità percepita dal paziente.

Il consiglio minimo che possiamo dare in questo breve contributo è quello di calcolare esattamente i costi fissi all’anno e poi ripartire questi costi su ogni riunito. Una volta fatta questa operazione il dentista può trovare il costo fisso a riunito anche per ora-lavoro.

Altro esempio:

Costi fissi dello studio pari a 200.000 all’anno

5 riuniti nello studio con costo per riunito anno 40.000.

Ipotesi che lo studio sia aperto 1920 ore l’anno i costi fissi per riunito sono pari a 20,83 l’ora e dunque 0,34 euro al minuto.

Nel caso di un intervento di igiene dentale con durata di 45 minuti, i costi fissi saranno pari ad euro 15.62. Ipotizzando che la prestazione professionale a tariffa sia di euro 80, che l’igienista dentale percepisca il 35% della prestazione pari ad euro 29.75 e che il materiale di consumo sia di euro 10,00 la marginalità della prestazione sarà euro 24,63.

– Compenso prestazione a tariffa € 80

– compenso igienista dentale € 29,75

– costi fissi € 15,62

– materiale di consumo € 10,00

– margine a lordo delle imposte: 24,63.

I costi variabili dello studio dentistico

Dopo aver parlato dei costi fissi e dell’importanza di determinare il costo di ogni prestazione analizziamo i costi variabili.

I costi variabili sono quei costi dello studio che variano a seconda del volume di prestazioni professionali erogate.

I costi variabili dello studio dentistico possono essere suddivisi in: costi dei materiali di consumo, costi del laboratorio, costi operatori.

- Costi dei materiali di consumo: sono i costi che si sostengono durante le prestazioni professionali. Ad esempio le mascherine, i guanti, filo di sutura, il silicone, la cera, gli aspirasaliva, tovaglioli, bicchieri, buste sterili, cuffie, camici monouso, detergenti, collutorio, ago, frese monouso, anestetico eccetera.

- Costi del laboratorio: sono i costi sostenuti con i laboratori. Sono costi facilmente da calcolare in quanto lo studio ha generalmente dei rapporti consolidati di fiducia.

- Costi degli operatori: ossia il costo del professionista o di quei professionisti che eseguono la prestazione professionale. Indipendentemente che sia il dentista titolare dello studio oppure un collaboratore a partita IVA occorre che il costo sia computato nei vari scenari economici del controllo di gestione. L’errore più ricorrente che fanno i dentisti è quello di non considerare le prestazioni del professionista titolare dello studio tra i costi variabili. In questi casi non è raro osservare che l’equilibrio economico dello studio non assicura sufficiente marginalità.

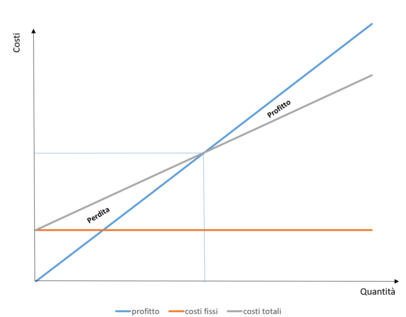

La break even analysis

L’analisi del punto di pareggio o break even analysis consente di individuare il livello di produzione di servizi a cui corrisponde un profitto pari a zero (break even point). Per quantità superiori di servizi erogati lo studio conseguirà un utile, mentre per quantità minori sopporterà una perdita.

Vediamo in dettaglio un esempio, riprendendo in esame l’esempio del riunito vocato all’attività dell’igienista dentale

- costi fissi del riunito: euro 40.000

- prezzo del servizio igiene dentale euro 80,00 con durata 45 minuti

- costi variabili unitari: euro 39,75

- In formula si ha: (P-B)X=A

- X= A/P-B

Dove:

- P = prezzo unitario di vendita

- B = costo unitario variabile

- X = servizi professionali erogati

- A = costi fissi totali

- X = 40.000 / (80-39,75) X = 993 prestazioni

Ipotizzando 8 prestazioni professionali ogni giorno lavorativo occorre che il riunito sia occupato dall’igienista dentale per 124 giorni al fine di coprire interamente i costi e raggiungere il c.d. break even point.

Se desideri approfondire questi argomenti per capire quale sia la strategia migliore per raggiungere il break even point e gestire al meglio i costi all’interno del tuo studio dentistico contattaci subito!