Se sei un dentista e negli anni hai sviluppato un modello di business vincente vorrai non disperdere il valore creato. Il problema emerge al momento della cessazione della professione. Riuscire a vendere lo studio è un obiettivo importante che incide nei tuoi programmi di vita futuri, e non deve essere lasciato al caso. In questo articolo “Vendere lo studio odontoiatrico a Firenze” esaminiamo le novità fiscali, le opportunità di vendere la quota di una srl anziché lo studio individuale, e diamo consigli ai dentisti fiorentini sul percorso da intraprendere per vendere lo studio odontoiatrico.

Indice

- Le novità fiscali per i dentisti

- Consulenti per la costituzione di società odontoiatriche

- I dentisti con società in Firenze

- Cosa fare per vendere lo studio dentistico a Firenze

- La costituzione di una s.r.l. s.t.p. in Toscana

La vendita dello studio dentistico non è semplice, ma, seguendo i consigli di Spaziodentista, l’operazione sarà più semplice!

Prima di darti dei consigli sulla vendita dello studio, sappi che è presente una novità fiscale che incentiva i dentisti a fare il passo giusto al momento giusto.

La novità è davvero importante. Secondo la riforma dei redditi di lavoro autonomo, il dentista proprietario di studio individuale lo potrà conferire in società tra professionisti e, successivamente, cedere agevolmente le quote societarie a colleghi.

Le novità fiscali per i dentisti

Nelle ultime settimane il mondo della compravendita degli studi dentistici ha ricevuto un’ottima notizia. Il Consiglio dei Ministri ha approvato la riforma dei redditi di lavoro autonomo ed ha introdotto il principio di neutralità fiscale per il conferimento degli studi in società tra professionisti.

Vediamo cosa significa conferire lo studio in neutralità fiscale. La norma permette aggregazioni e riorganizzazioni degli studi odontoiatrici senza pagare imposte.

In questo blog abbiamo trattato ripetutamente della riorganizzazione dello studio in s.r.l. società tra professionisti, anche unipersonale. Cedere la quota sociale di una s.r.l. s.t.p. non è solo semplice, ma anche fiscalmente conveniente.

Facciamo il punto. Se hai l’intenzione di cedere il tuo studio, innanzitutto puoi conferire lo studio in una s.r.l. s.t.p. senza pagare imposte imposte. In un secondo momento puoi vendere la partecipazione societaria della s.r.l. s.t.p. usufruendo di un regime fiscale vantaggioso rispetto a quello che avresti pagato con la cessione di uno studio individuale.

Vediamo attentamente la tassazione della cessione della quota sociale. Ai fini Irpef, la persona fisica in possesso della quota sociale paga un’imposta sulla plusvalenza da cessione di quote, che ha un’aliquota pari al 26%.

La plusvalenze – ossia l’imponibile su cui calcolare l’imposta – è la differenza tra il prezzo di cessione ed il costo fiscalmente in carico della partecipazione.

Il calcolo fiscale della cessione di quote è attenuato da frequenti, se non continue, legislazioni di favore che consentono di rideterminare il costo fiscale con un’aliquota di imposta sostitutiva agevolata. Ad oggi, giugno 2024, è permessa la rivalutazione della quota sociale con il pagamento di un’aliquota di imposta sostitutiva pari al 16%.

Vediamo come funziona la tassazione della plusvalenza e se è conveniente la rivalutazione. Occorre confrontare il regime ordinario con quello della legislazione speciale:

| Regime speciale | Imposta sostitutiva del 16% dovuta sul (l’intero) valore di perizia |

| Regime ordinario | Imposta sostitutiva sulla (sola) plusvalenza di natura finanziaria, fissata nella misura del 26% |

Affinché il regime agevolato risulti conveniente è necessario che l’imposta sostitutiva del 16%, applicata sul valore della partecipazione posseduta, risulti inferiore al 26% della plusvalenza realizzata in assenza di affrancamento.

| 16% × valore della quota da perizia < 26% x plusvalenza da cessione |

Considerato che il rapporto tra le due imposte è di 0,6153846 (16% / 26%), il regime agevolato risulta conveniente per il contribuente quando la plusvalenza realizzata risulta superiore al 61,53846% del valore della partecipazione rilevato in sede di perizia.

| Ipotizziamo che il professionista sia proprietario di una quota dell’80% di una srl stp odontoiatrica con capitale sociale pari a 100.000,00€, e che il costo fiscale della quota sia 80.000,00€. Vende l’intera partecipazione posseduta a 500.000,00€. L’imposta sostitutiva da versare applicando il regime speciale si calcola così: 500.000,00€ x 16% = 80.000,00€. L’imposta ordinaria da versare sulla plusvalenza realizzata: 420.000,00 x 26% = 109.200,00€. |

Consulenti per la costituzione di società odontoiatriche

Prima di darti consigli se costituire una società odontoiatrica in Firenze, vogliamo ricordarti che noi di Spaziodentista siamo una branch di BERTIVETTORI Tax & Legal Srl Stp dedicata ai momenti importanti della vita professionale del dentista.

Leggendo gli articoli del nostro blog o guardando i nostri video avrai già ricevuto molte indicazioni, in particolare, se stai valutando la costituzione di una società odontoiatrica ti invitiamo a leggere i seguenti contributi.

| 👉 Da studio odontoiatrico a società: Sfruttare al massimo le deroghe al principio di proporzionalità 👉 Costituire una società 👉 Cosa è una s.t.p. Se sei un dentista ed eserciti in Toscana ti consigliamo di leggere il nostro articolo: 👉 I vantaggi di una S.t.p. odontoiatrica in Toscana |

I dentisti con società in Firenze

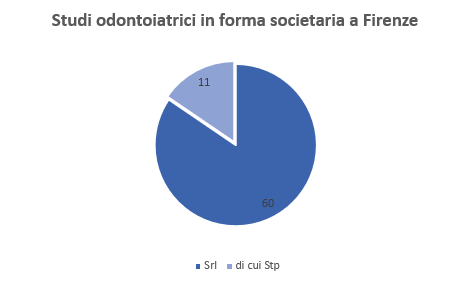

Nel panorama odontoiatrico toscano, le società a responsabilità limitata (Srl) stanno guadagnando terreno come forma giuridica preferita per la gestione degli studi dentistici. Secondo i dati reperiti dalla banca dati Telemaco – data della ricerca 31/05/24 – a Firenze sono presenti 60 Srl, di cui 11 sono Srl Società Tra Professionisti (Stp). La ricerca effettuata con il codice ATECO 86.23, relativo all’attività degli studi odontoiatrici, rivela circa 100 studi operanti in varie forme giuridiche, comprese imprese individuali, società di persone e società di capitali. Questi numeri sottolineano la crescente tendenza dei dentisti fiorentini ad optare per strutture societarie che offrono una gestione più efficiente e una maggiore protezione patrimoniale, mantenendo al contempo alti standard di conformità normativa e qualità del servizio.

Vediamo un grafico riassuntivo della realtà fiorentina:

Fonte Telemaco, data 31/05/24.

Cosa fare per vendere lo studio dentistico a Firenze

Il modo più proficuo per vendere lo studio dentistico è quello di proporre, in forma anonimizzata, l’offerta in una piattaforma accreditata di compravendita studi. Noi di Spaziodentista siamo partner di Dental Trey ed Henry Schein quale società di consulenza specializzata per il matching tra studi odontoiatrici.

Per trovare un acquirente del tuo studio odontoiatrico puoi rivolgerti a noi di Spaziodentista, ti aiutiamo ad ampliare le possibilità di matching e ti seguiamo nell’iter di valutazione economica del tuo studio.

La costituzione di una s.r.l. s.t.p. in Toscana

Le nuove norme fiscali incentivano dunque il passaggio da studio individuale ad associazione professionale o a società tra professionisti. Il modello più utilizzato dai professionisti toscani è sicuramente quello di s.r.l. s.t.p..

| Nel nostro articolo 👉 I vantaggi di una S.t.p. odontoiatrica in Toscana abbiamo affrontato anche l’argomento inerente alle opportunità che legge regionale offre, laddove il veicolo societario scelto dal dentista sia una società tra professionisti. |

Per le società tra professionisti toscane il Regolamento 17 novembre 2016 n. 79/E ha espressamente equiparato il profilo autorizzatorio delle società tra professionisti agli studi individuali.

Leggiamo l’articolo 15-bis del Regolamento 79/E rubricato “Studi associati di altre professioni sanitarie e società tra professionisti (articolo 17 della l.r. 51/2009)”:

- Ai fini del presente regolamento sono soggetti a segnalazione certificata di inizio attività gli studi associati di altre professioni sanitarie e le società tra professionisti che non richiedono, ai sensi delle disposizioni di cui al Capo IV della l.r.. 51/2009, l’accreditamento istituzionale.

- Sono, invece, soggetti ad autorizzazione gli studi associati di altre professioni sanitarie e le società tra professionisti che richiederanno, ai sensi delle disposizioni di cui al Capo IV della l.r. 51/2009, l’accreditamento istituzionale.La normativa regionale considera “studio professionale”, oltre allo studio individuale, anche lo studio associato e la società tra professionisti. Nelle Frequently Asked Questions (FAQ) pubblicate sul sito dell’Ordine dei Medici Chirurghi e degli Odontoiatri della Provincia di Firenze è possibile trovare la puntualizzazione di questo beneficio, che consiste nella possibilità di costituire una s.t.p. odontoiatrica soltanto con SCIA e non con autorizzazione sanitaria. Soltanto nell’ipotesi, peraltro remota, di accreditamento al SSN rimane obbligatoria la richiesta di autorizzazione sanitaria come per le strutture sanitarie.

Se stai pensando di vendere lo studio dentistico e ti trovi a dover fronteggiare la normativa regionale toscana, rivolgiti agli esperti di Spaziodentista.

Il nostro team è in grado di assisterti in ogni step di questo delicato percorso!

seguici anche su

4 risposte a “Vendere lo studio odontoiatrico a Firenze”

-

Buongiorno, la srl stp deve comunque nominare il direttore sanitario?

-

Buongiorno, la risposta è negativa. La stp non necessita della nomina di direttore sanitario. La legge regionale 51 del 9 agosto 2009 all’articolo 11 disciplina la figura del direttore sanitario. Il primo comma dispone che ogni struttura sanitaria privata deve essere dotata di un direttore sanitario che cura l’organizzazione tecnico-sanitaria della struttura sotto il profilo igienico sanitario e organizzativo.

Come è evidente la figura del direttore sanitario è strettamente correlata alla “struttura sanitaria”. Il regolamento 17 novembre 2016 n. 79/e – regolamento di attuazione della legge regionale 5 agosto 2009 n. 51 separa nettamente le disposizioni sulle strutture sanitarie – disciplinate al capo II – da quelle degli studi professionale medici odontoiatrici e di altre professioni sanitarie e società tra professionisti.

La legislazione toscana separa dunque nettamente lo svolgimento dell’attività del dentista che sceglie di esercitare l’attività con società struttura sanitaria rispetto alla società tra professionisti. Soltanto la prima deve considerarsi assoggettata alla autorizzazione sanitaria ed alla nomina del direttore sanitario.

Vorrei proporre la cessione del mio studio ad un collaboratore interno, mi consigliate la costituzione di una srl stp?

-

Per una valutazione dell’operazione occorre ovviamente disporre di uno screening completo del suo studio.

Intendo che è opportuno capire il modello di business del suo studio, le tipologie di servizi che sono erogati, i collaboratori che attualmente coadiuvano il titolare. Prescindendo dalla conoscenza puntuale degli elementi gestionali, nel nostro articolo Vendere lo studio odontoiatrico a Firenze chiariamo come la costituzione di una società tra professionisti possa offrire una serie di vantaggi non indifferenti per lo studio condotto da più professionisti. I vantaggi sono sia di natura fiscale che legati alla normativa regionale specifica per il settore. Per quanto riguarda l’aspetto fiscale rimando al nostro Neutralità fiscale: da studio odontoiatrico a Srl Stp oppure alla al nostro video Da studio dentistico a società con zero imposte.

-

Lascia un commento